Знизити податки через 20% преференції для виробників тютюнової продукції (IQOS, glo, Ploom та ін.), які визнані міжнародними спонсорами війни, пропонує законопроєкт №11090, “Про внесення змін до Податкового кодексу України щодо перегляду ставок акцизного податку на тютюнові вироби”, який Комітет ВР з питань фінансів, податкової та митної політики 27 листопада 2024 року рекомендував до другого читання.

Експертний аналітичний центр ЦЕДЕМ та громадська організація “Життя” закликають народних депутатів України під час другого читання законопроєкту №11090 врахувати поправки №38, №357 (та/або аналогічні за змістом), які ліквідовують податкову преференцію на тютюнові вироби для нагрівання (ТВЕН). У разі збереження преференційного становища для ТВЕН, не голосувати за законопроєкт №11090 та повернути на доопрацювання.

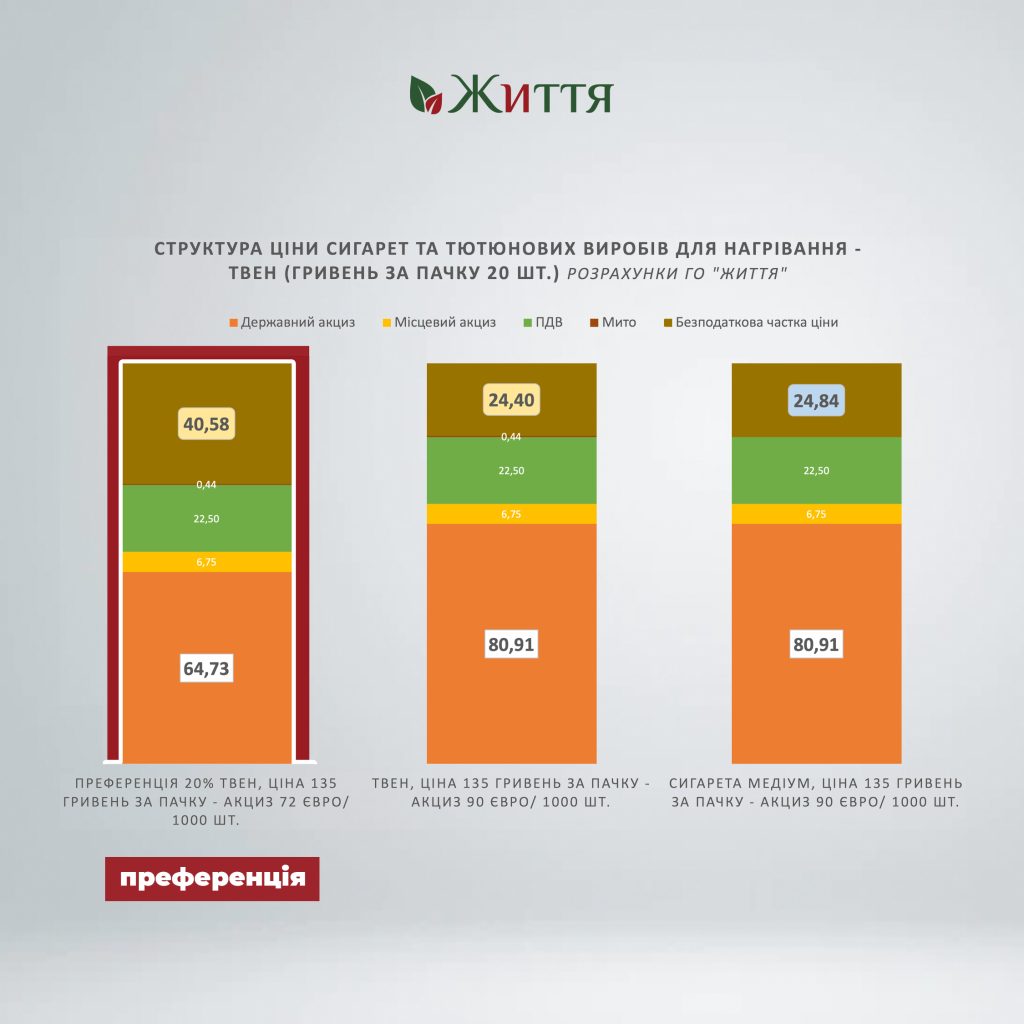

Цей законопроєкт передбачає зниження ставки акцизного податку на 20% на тютюнові вироби для нагрівання (IQOS, glo, Ploom та ін) наступний чином: встановити 72 євро/1000 шт. замість рекомендованих 90 євро/1000 шт.

Критичним наслідком в разі гоосування за названий законопроєкт стане недонадходження у воєнний бюджет України 3 млрд грн у 2025 році та 18,6 млрд за 2025-2028 роки. У результаті мільярдні втрати державного бюджету будуть компенсуватися за рахунок драконівського підвищення податків для населення.

Позицію про запровадження податкової преференції 20% на ТВЕН Міністерство фінансів та голова Комітету ВР з питань фінансів, податкової та митної політики намагаються виправдати вимогою Міжнародного валютного фонду, якої насправді не існує.

Ми ознайомилися з листом МВФ, та виявили рекомендацію встановлювати акцизну ставку на ТВЕН в діапазоні 45 – 90 євро на 1000 штук, що відповідає гармонізованому підвищенню акцизу на ТВЕН на рівні з сигаретами до 90 євро.

Цитуємо: 512“Для продуктів HnB (тютюнових виробів для нагрівання) ми запропонували ставку, що базується на порівнюваній вазі тютюну для цих продуктів, і рекомендували використовувати ставку в межах від 45 до 90 євро за 1000 тютюнових стіків, зазначивши, що потрібно знайти баланс між фінансовими цілями та цілями в галузі охорони здоровʼя. Запропонована вами ставка у розмірі 72 євро за 1000 стіків у 2028 році знаходиться в межах цього діапазону”.

Окрім того, Міністерство фінансів зазначає про співпрацю з тютюновою індустрією під час розробки законопроєкту №11090. Це порушення ст. 4 Закону України №2899-IV та суперечать міжнародним зобовʼязанням України, визначених у статті 5.3 Рамкової конвенції ВООЗ з боротьби проти тютюну, які забороняють уряду залучати сторони повʼязані з тютюновою індустрією до розробки політик у сфері здоровʼя, до якоих належить підвищення акцизів на тютюн.

Наголошуємо, що дві з трьох компаній, які реалізують IQOS, glo, Ploom та ін. в Україні (PMI, JTI) є найбільшими платниками податків на Росії серед усіх міжнародних компаній та були внесені НАЗК до міжнародних спонсорів війни. Попри заяви тютюнової компанії BAT про вихід з Росії, виробництво та реалізація тютюнових брендів компанії на території РФ продовжується.

У разі голосування “за” законопроєкт №11090 у другому читанні виробники тютюнової продукції, які реалізують IQOS, glo, Ploom та ін., матимуть щонайменше додаткових 16 грн безподаткової частки з кожної пачки (20 шт).

Окрім загрози багатомільярдних втрат державного бюджету і підвищення податків для населення, преференція 20% на тютюнові вироби для нагрівання, призведе до відновлення зростання епідемії вживання тютюнових та нікотинових виробів вже після 2026 року (дані Аналізу Віденського інституту міжнародних економічних досліджень).

Найбільшу загрозу пільга на ТВЕН створює для молоді віком 18-29 років: серед споживачів тютюну та нікотину у цьому віці споживання ТВЕН сягнуло 45%.

Всесвітня організація охорони здоров’я наголошує, що тютюнові вироби для нагрівання мають оподатковуватися та регулюватися як і традиційні сигарети, оскільки і ті й інші завдають руйнівної шкоди для здоровʼя людини.