Розбудова демократичної, правової держави неможлива без активної участі громадянського суспільства, зокрема громадських об’єднань, благодійних та інших неурядових організацій, у цьому процесі.

Діяльність об’єднань громадян (організацій громадянського суспільства) є запорукою дотримання державою принципів економічного та політичного плюралізму, справедливості та особистих свобод.

Водночас, відсутність фінансової сталості на сьогодні – один із найбільших викликів для організацій громадянського суспільства. Чимало з них фінансуються за допомогою міжнародних грантів через відсутність національної підтримки. Непоодинокими є випадки, коли організації не мають зовнішніх фінансових ресурсів та працюють за рахунок коштів своїх членів, відтак позбавлені змоги планувати діяльність у довгостроковій перспективі та продовжувати роботу після завершення проєктів. За таких умов пошук фінансування громадського об’єднання або благодійної організації стає наріжним каменем. Адже відсутність коштів на реалізацію того чи іншого проєкту або ініціативи громади часто призводить до того, що корисні та новаторські ідеї залишаються на папері.

Розглянемо механізми фінансування громадських об’єднань та благодійних організацій, які передбачають отримання коштів за рахунок відрахувань частини податку на доходи фізичних осіб, а також можливість запровадження такої системи в Україні.

На старт. Увага. На старт…

Спочатку звернемося до двох найпоширеніших різновидів підтримки неурядових організацій з боку громадян – відсоткового механізму та відсоткової субсидії та з’ясуємо їхні переваги та можливі недоліки.

Ідея запровадити в Україні механізм відсоткової філантропії виникла ще у першій половині 2000-х.

Результатом чіткої та послідовної співпраці неурядового сектору стала реєстрація законопроєкту про підтримку неприбуткових організацій у 2010 році. Однак в 2010 році було прийнято Податковий кодекс України, відтак проєкт втратив актуальність, оскільки із кодифікацією податкового законодавства змінились і підходи до внесення змін до нього.

Наступний законопроєкт (№2122 від 12.02.2015), покликаний запровадити механізм підтримки громадянами неприбуткових організацій в Україні, потрапив до стін парламенту у 2015 році. У пояснювальній записці до документу знову було зазначено, що механізм «відсоткової філантропії» надасть організаціям громадянського суспільства чіткі стимули позиціонувати себе перед громадою, як ефективні та варті довіри організації, підвищить їхню прозорість та звітність.

Відтак, у проєкті Закону автори пропонували додати до Податкового кодексу визначення трансфер податку – право платника податку за наслідками звітного податкового року доручити органам контролю здійснити на користь однієї з неприбуткових організацій відрахування у розмірі 2% від суми податку сплаченого платником за звітний рік. Простіше кажучи, кожен платник податку міг би розпорядитися 2% від сплаченої ним за рік суми податку на доходи фізичних осіб (надалі – ПДФО) на власний розсуд і за допомогою податкової передати ці кошти на потреби відповідної організації, яка б відповідала вимогам, встановленим у законопроєкті. Слід зазначити, що це визначення було “запозичене” із проєкту 2010 року.

Пояснюючи запропоновані зміни до Податкового кодексу, ініціатори проєкту наголошували, що переадресація відсотку ПДФО стане технічним полегшенням процесу місцевого фінансування. Це спростило б наповнення місцевих бюджетів, які опікуються місцевими гуманітарними, соціальними та іншими проблемами. Тобто громадяни передавали б відсоток свого податку напряму до неприбуткових організацій і опікувалися місцевими проблемами або підтримували місцеві ініціативи самостійно.

Це цілком відповідає логіці впровадження відсоткового механізму, адже основною метою цієї системи є цільове фінансування проблем громади поза межами системи прийняття рішень владою. Загалом, непоганий крок до децентралізації вирішення проблем, задоволення потреб суспільства, чи не так?

На жаль, законопроєкт №2122 також мав невтішну долю. Того ж 2015 року Податковий кодекс зазнав суттєвих змін, які стосувалися оподаткування неприбуткових установ та організацій. Зокрема, змінилося визначення неприбуткових організацій та вимоги до отримання статусу неприбутковості. У зв’язку з цим, частина положень проєкту №2122 втратила актуальність, адже в них йшла мова про зміну положень Податкового кодексу, які вже втратили чинність.

Другий законопроєкт про відсоткову філантропію було відкликано у 2018 році і з того моменту у стінах Верховної Ради України не було зареєстровано жодного схожого проєкту. Поки що, але про це трохи згодом.

Яких вам ще субсидій не вистачає?

Протягом 2016-2018 років організації громадянського суспільства активно дискутували на тему запровадження іншого механізму фінансування громадських об’єднань та благодійних організацій. Мова йде про так звану “відсоткову субсидію”.

Так, у 2016 році було презентовано законопроєкт “Про Національний фонд розвитку громадянського суспільства” (розроблений в рамках реалізації проектів Координатора проектів ОБСЄ в Україні 2016-2017 років у партнерстві з Адміністрацією Президента України та Міністерством молоді та спорту України).

Ідея, яку певний час активно пропонували окремі громадські організації, полягала в тому, щоб здійснювати фінансування громадських організацій за рахунок коштів, акумульованих на рахунку спеціального державного фонду. Як і у випадку відсоткової філантропії, платник податків так само перераховував би частину ПДФО, однак не напряму на рахунок організації, а на користь спеціального утвореного фонду. Відтак, Національний фонд займався б розподілом коштів, субсидіюючи громадські та благодійні організації, як це роблять аналогічні інституції в деяких країнах західної Європи.

Експерти наголошували, що запровадження відсоткової субсидії несе певні загрози. Європейський центр некомерційного права (European Center For Non-for-Profit Law – ECNL) у своєму коментарі до проєкту Закону “Про Національний фонд розвитку громадянського суспільства” вказував, що у ньому прямо не визначено участь організацій у формуванні пріоритетів або порядку фінансування. Тобто автори запропонували створити Національний фонд, який би розподіляв кошти між організаціями громадянського суспільства, проте не врегулювали порядок його діяльності, в тому числі, проведення консультацій з організаціями громадянського суспільства стосовно пріоритетів фінансування та процедур надання грантів.

Таким чином, у вищезгаданому законопроєкті було закладено потенційну загрозу у вигляді засобу політичного впливу на громадський сектор за рахунок надання чи ненадання грантів на його діяльність. Крім того, у проєкті були відсутні важливі принципи щодо організації роботи самого фонду, зокрема, про невтручання у діяльність організацій громадянського суспільства незалежно від джерела фінансування та принцип належного врядування новоутвореної інституції.

Згодом, після палких дискусій, зокрема, у середині самого громадського сектора, законопроєкт про Національний фонд так і не був зареєстрований у Верховній Раді України.

Ні – сегрегації, так – фінансуванню

Зауважимо, що в умовах держави, яка розвивається, та з огляду на активні політичні та економічні процеси, які, на жаль, не завжди демонструють ознаки сталої демократії в Україні, утворення такої установи як Національний фонд може сприяти сегрегації громадянського сектору. Тому механізм відсоткової субсидії, який запропонували експерти, не відповідає очікуванням громадського сектору, оскільки створення монополіста, який би займався розподілом коштів, суперечить ідеї прямої участі громадян у розподілі частини свого податку на власний розсуд.

З іншого боку, відсутність солідарності всередині громадського сектору, слабка підтримка зі сторони органів державної влади будь-яких громадських ініціатив та швидкоплинність змін податкового законодавства аж ніяк не сприяють успішній практичній реалізації відсоткової філантропії на користь організацій громадянського суспільства.

Водночас, у світі існує чимало вдалих практик запровадження механізму відсоткового відрахування платника податків громадським об’єднанням та благодійним організаціям. Українські реалії підтримки суспільством громадського сектору, розвиток волонтерського руху змушують нас розглянути досвід різних країн світу щодо імплементації в національне законодавство норм про відсотковий механізм фінансування громадських об’єднань. Необхідність в цьому механізмі є, але як зробити все правильно для його впровадження?

Маяки філантропії: міжнародний досвід

Історичні передумови виникнення відсоткового механізму. “Відсотковий механізм” зародився ще у 19 столітті [1] з метою фінансування церков після відділення церкви від держави. Однак згодом в країнах Центральної та Східної Європи почали запроваджувати “відсотковий механізм” для надання підтримки організацій третього сектору (громадянського суспільства).

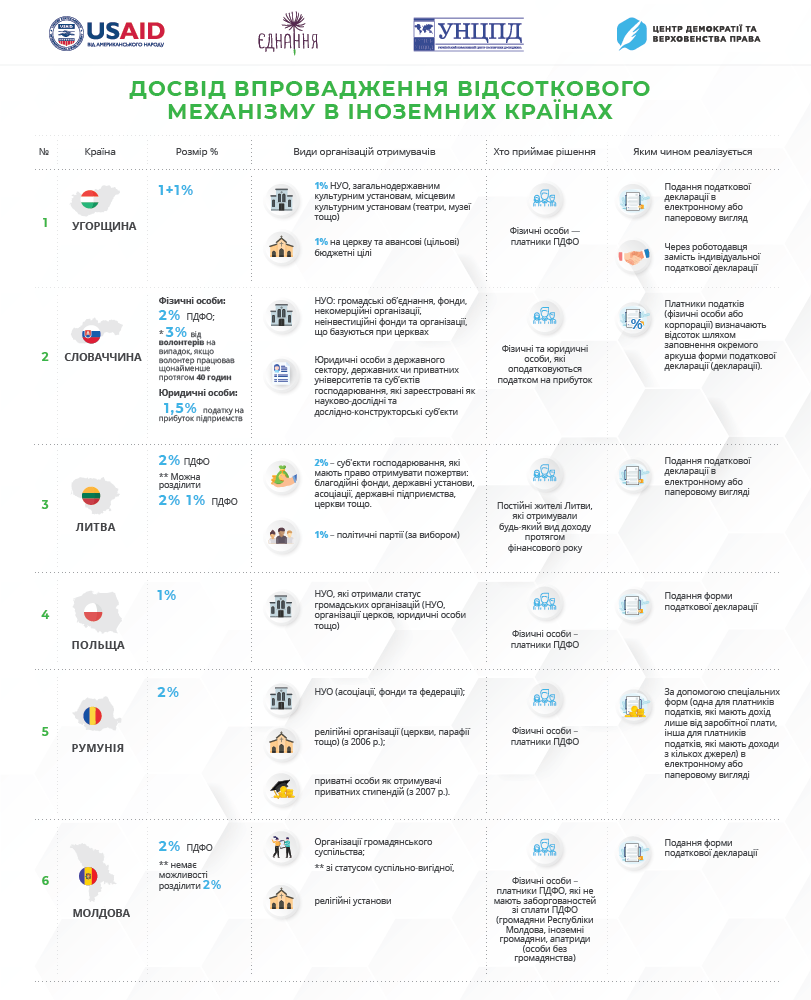

Так, в Угорщині в 1996 році вперше було запроваджено законодавство для підтримки громадської сфери, тобто неприбуткові, неурядові організації. Між 1998 і 2003 роками подібне законодавство прийняли Словаччина (1999-2001), Литва (2002), Польща (2003) та Румунія (2003).

Особливість роботи відсоткового механізму в Угорщині полягає в наявності двох бенефіціарів-отримувачів. Угорські платники податків можуть перераховувати 1% свого ПДФО на користь організацій громадського сектору і додаткові 1% – церкві. Механізм розпочав свою роботу в 1996 році.

Серед громадського сектору це можуть бути організації, за винятком політичних партій та груп інтересів для роботодавців та службовців, які відповідають певному переліку вимог. Такі організації мають заздалегідь зареєструватися у спеціальному списку отримувачів.

Відповідно до параграфу 5 Акту CXXVI “Про використання для суспільних цілей певних частин податку на прибуток в розпорядженні платника податків” для того, щоб перерахувати кошти платники податків заповнюють спеціальну форму, в якій вони зазначають лише податковий номер організації-отримувача. Надалі платники податків мають подати форму разом з річною податковою декларацією в електронному або письмовому вигляді. Громадяни також мають право передати таку спеціальну форму роботодавцю, якщо він подає ПДФО замість робітника. Цікаво, що інформація про організацію-отримувача становить податкову таємницю.

Словаччина [3]

З 1997 року представники неурядового сектору і парламентарі почали обговорювати нещодавно прийняту угорську модель запровадження відсоткового механізму і вже в 2003 році був ухвалений закон, параграф 50 якого встановлює право платників податків перераховувати 1% їхнього ПДФО на користь неурядових організацій. З 2004 року, відсоток був підвищений до 2%. А з 2012 року, якщо платник податку добровільно працює щонайменше 40 годин у попередньому році, то він може перерахувати 3% свого ПДФО замість 2%. Особливість словацької моделі відсоткового механізму також у тому, що вона поширюється і на юридичних осіб, які можуть перераховувати на користь неурядових організацій 1,5% [4].

Отримувачами можуть бути неурядові організації: громадські об’єднання, фонди, некомерційні організації, організації при церквах, які мають відповідати певним вимогам, а також інші юридичні особи з державного сектору, державних чи приватних університетів та суб’єктів господарювання, які зареєстровані як науково-дослідні та дослідно-конструкторські суб’єкти.

Платники податків або корпорації, для того, щоб перерахувати кошти, заповнюють спеціальну форму у податковій декларації. Важливо зазначити, що у Словаччині, так само як і в Угорщині, існує можливість подати таку форму через роботодавця.

Литва [5]

Багато років литовські неурядові організації вважалися слабкими, через погане фінансування, відсутність громадської підтримки та визнання. Вже у 2003 році законодавчо був введений механізм відсоткового відрахування у Литві, а з 2004 року платники мали можливість перераховувати до 2% сплаченого ними ПДФО “обраному (-ним) суб’єкту (-ам), що має суспільну вигоду” (ст. 34 Закону “Про податок на персональний дохід”). Громадяни Литви можуть пропорціонально розподілити 2 % серед отримувачів.

У 2012 році, відбулася найважливіша зміна – стало можливим перераховувати 1% ПДФО на користь політичної партії. З цього часу литовську систему називають “2 + 1%”. Також у громадян з’явилася змога на довготривалий строк призначати організацію-отримувача відрахування, період був збільшений з 1 року до 5, тому в громадян немає необхідності щорічно заповнювати форму.

Основною відмінністю литовської системи відсоткового механізму є те, що отримати відсоток перерахування можуть і державні некомерційні організації, такі як державні школи, дитячі садки, лікарні, музеї тощо. Громадяни надсилають спеціальну форму поштою або заповнюють в електронному форматі за допомогою електронної системи щорічного податкового декларування.

Важливо зазначити, що в Литві не існує конкретних вимог до литовських бенефіціарів щодо звітності – застосовуються загальні правила щорічного звітування доходів та витрат.

Польща [6]

Робота над законопроектом, який передбачає розподіл 1% ПДФО на користь третього сектору, розпочалась у 1996 році і тривала близько 7 років. Вже в 2003 році відсотковий механізм був введений як частина Закону Польщі “Про суспільно корисну діяльність та волонтерство” (ст. 27). Платники податків змогли скористатися механізмом з 2004 року за результатами попереднього фінансового року.

Особливість польського механізму у тому, що отримувачі відсоткового відрахування повинні отримати статус суспільно-корисної організації, лише отримавши його, вони можуть бути бенефіціарами 1% ПДФО. Серед отримувачів можуть бути неурядові організації, які не працюють з метою отримання прибутку, юридичні особи, включаючи фонди та асоціації, юридичні особи та організаційні структури Польської національної католицької церкви, тощо.

Щороку платник податку може обрати бенефіціара-отримувач для перерахування 1% ПДФО. Для цього він має внести відповідний податковий номер організації до форми податкової декларації. Міністерство фінансів кожного року оприлюднює перелік всіх громадських організацій із сумою 1% ПДФО, яку вони отримали у попередньому році.

В 2006 році [7], відбулася найважливіша зміна в польському законодавствстві: можливість розподілу податку розширили на самозайнятих осіб (тобто осіб, які здійснюють індивідуальну господарську діяльність та платять єдиний податок).

Румунія [8]

Положення про відсотковий механізм було розроблено в новому Фіскальному кодексі Румунії, що набрав чинності у 2004 році. Спочатку норма дозволяла перенаправляти до 1% ПДФО на користь неурядових організацій, а з 2005 року ця цифра зросла до 2%. У 2008 році 35% [9] дорослого населення знало про можливість перерахування свого відсотку, тоді як 15% платників податків ним скористалися.

З 2007 року вступила в дію норма, яка дозволяє перераховувати громадянам певний відсоток не тільки на користь неурядових організацій, а й релігійних організацій (церков, парафій тощо), а також для фінансування приватних стипендій.

Тож, бенефіціарами-отримувачами відсоткового механізму у Румунії можуть бути некомерційні організації, релігійні установи або окремі бенефіціари приватних стипендій. Цікаво, що крім юридичної реєстрації, для бенефіціарів не передбачені жодні інші вимоги ані щодо отримання права, ані щодо звітування за отримані кошти.

Відсоткове перерахування здійснюється за допомогою спеціальних форм для платників податків: для тих, хто має лише доходи від заробітної плати, та для тих, хто отримує доходи з кількох джерел. В обох формах платник податку повинен вказати ім’я отримувача, фіскальний код та банківський рахунок у форматі IBAN. Форми необхідно подавати до фіскальних органів в електронному або паперовому форматах.

Молдова [10]

У Республіці Молдова в 2014 році були прийняті зміни до Податкового кодексу Молдови. У доданій статті 15-2 встановлене право платника податків направляти 2% відрахування на користь некомерційних організацій. Згодом, в липні 2016 року, уряд прийняв Положення про механізм відсоткового відрахування, яке дозволило застосувати механізм 2%-го відрахування в Республіці Молдова з січня 2017 року щодо доходів, отриманих в 2016 році. Тож, з 2017 року, фізичні особи можуть здійснювати відсоткове відрахування одночасно з подачею податкової декларації.

В Молдові існують дві категорії бенефіціарів-отримувачів відсоткового відрахування: громадські об’єднання, фонди та приватні установи, які здійснюють суспільно корисну діяльність; релігійні культи та їхні складові частини, що здійснюють соціальну, морально-етичну, культурну або благодійну діяльність.

Важливо зазначити, що на відміну від досвіду Польщі, для можливості скористатися механізмом 2%-го відрахування, громадські об’єднання, фонди та приватні установи не зобов’язані мати статус суспільно корисної, який присвоює Міністерство юстиції. У той же час, вони повинні довести, що здійснюють суспільно корисну діяльність.

Організації, які бажають скористатися механізмом відсоткового відрахування, мають подати заяву про реєстрацію до Переліку отримувачів до спеціального реєстру. Реєстрацію отримувачів відсоткових відрахувань здійснює спеціальне Агентством державних послуг.

Україно! Розшукуються філантропи!

Міжнародний досвід запровадження та роботи відсоткового механізму показує Україні неабиякі переваги, адже завдяки такій благодійності громадяни безпосередньо можуть впливати на те, що відбувається навколо них у їхніх населених пунктах та в цілому в державі.

Найбільш оптимальний варіант запровадження відсоткового механізму в Україні – перейняти досвід Литви, Румунії та Молдови. Саме в цих країнах громадяни можуть перерахувати 2% від сплаченого ПДФО на користь неприбуткової організації.

Приклад цих країн показує, що система відсоткового механізму сприяє кращій фінансовій життєздатності неурядових організацій, особливо менш розвинених, яким вдається зібрати великі суми завдяки лише своїй репутаційний привабливості.

Центр демократії та верховенства права спільно з ІСАР Єднання та УНЦПД в Консорціумі за результатами онлайн- і офлайн-обговорень та онлайн-консультацій з іншими представниками громадянського суспільства та European Center For Non-for-Profit Law, напрацював Концепцію роботи відсоткового механізму в Україні.

Відповідно до Концепції, в Україні буде створений Реєстр отримувачів відсоткового відрахування, до якого зможуть долучитися організації, подавши відповідну заяву онлайн або безпосередньо до визначеного законом державного органу. Серед блоків заяви запропоновано додати інформацію про банківські реквізити організації для перерахування відрахувань у майбутньому. Щоб бути долученою до такого реєстру, організація має відповідати певному переліку вимог, які будуть встановлені, зокрема, податковим законодавством.

Отримувачами відсоткового відрахування можуть бути громадські об’єднання та благодійні організації, а надавачами, відповідно, фізичні особи – платники ПДФО, які отримують дохід у вигляді заробітної плати в Україні, включно з іноземними громадянами, які отримують заробітну плату в Україні та сплачують податок на доходи фізичних осіб відповідно до Податкового кодексу України.

Найбільш оптимальним варіантом запровадження відсоткового механізму в Україні є можливість для надавача скористатися електронним кабінетом платника податків. Громадянин у своєму електронному кабінеті зможе заповнити спеціальну форму або заяву, в якій зазначатиме відсоток, який раз на рік податкова перераховуватиме на користь організації-отримувача відсоткового відрахування. Аналогічну можливість перерахувати певний відсоток на користь організації-отримувача планується також передбачити за допомогою додатку Дія.

Три аргументи “ЗА” відсотковий механізм в Україні

- Перш за все, запровадження відсоткового механізму в Україні дозволить громадянам на власний розсуд переадресовувати певний відсоток від свого податку на користь організацій, які вирішують суспільні проблеми. Отже, громадяни самостійно братимуть участь у адмініструванні частини своїх податків, впливаючи на прийняття рішень в державі.

- Запровадження такого механізму дозволить суттєво збільшити можливості для організацій громадянського суспільства, забезпечить фінансову самозарадність третього сектору та сталість його роботи.

- Дія відсоткового механізму сприятиме податковій та фінансовій просвіті українців, оскільки вони розумітимуть на що і куди йдуть їхні податки. Громадяни перераховуватимуть певний відсоток свого податку через електронний кабінет платника податків, що сприятиме популяризації електронного урядування в Україні.

Наостанок, інструмент відсоткового механізму консолідуватиме суспільство, підвищуючи довіру громадян до неприбуткових організацій, у тому числі і активізуючи формат благодійності серед населення.

Головне, щоб перерахування відсотку було простим, а механізм роботи – зрозумілим для кожного громадянина, адже будь-яку новину про податкове законодавство суспільство сприймає переважно з острахом. Час змінити цю тенденцію та наблизитись до європейських стандартів, зокрема, й у цій сфері.

Матеріал опубліковано у виданні “Економічна правда”

[1] Bullain, N. (2004) Civil Vision: Comprehensive Non-profit Legislative Reform Concept: Questions and Alternatives

[2] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p.67-75)

[3] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p.100-104)

[4] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p.63)

[5] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p. 86-89)

[6] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p. 90-96)

[7] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p. 95)

[8] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p. 97-99)

[9] Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future (2016) Publisher: ERSTE Foundation. Editor: Boris Strečanský and Marianna Török (p. 98)

[10] ДОКЛАД: Два года внедрения механизма 2%-го отчисления в Республике Молдова